Te puedes hacer muchas preguntas y realmente tienes que tener clara la finalidad del producto para saber si se ajusta a tus necesidades. Te cuento cual es la clasificación que se va a usar como referencia y porqué creo que es la más acertada para clasificar los productos bancarios.

Formas de emplear el dinero

-

Gastar dinero

Hacer la compra, pagar las facturas, alojamiento, gastos de transporte. Esos gastos que hacemos en nuestra vida ya sean normales o extraordinarios. Poco se puede explicar sobre esta fase, desgraciadamente tienes que gastar parte de tu dinero para vivir así que poco se puede explicar sobre esta parte. Otra cosa es ver la importancia de estos gastos y qué gastos son los vitales y cuales innecesarios.

-

Ahorrar dinero

Parte de los ingresos que no te gastas y que guardas. Desde la clásica hucha del cerdito o una cuenta remunerada. Normalmente una persona siempre cumple las dos primeras fases, gasta dinero y ahorra dinero en forma de depósitos a plazo fijo o cuentas de ahorro. Independientemente del producto elegido ahorrar es totalmente necesario, un nivel de ahorro preocupante te puede llevar a tomar decisiones erróneas. Una buena tasa de ahorro te permite tener una vida más tranquila y servir como base a fases posteriores como la inversión. Ahorrar debe ser un proceso fácil y sin complicaciones, la clave es conseguir que no te cueste esfuerzo.

-

Pedir dinero

Con tus ingresos también puedes endeudarte, puedes gastar lo que ahora no tienes. Piensa en las tarjetas de crédito o las hipotecas. A cambio de demostrar al banco que tienes unos ingresos puedes usar un crédito prestado por el banco.

Evidentemente endeudarte es bastante común como el caso de las hipotecas, muy pocas personas pueden permitirse comprar una vivienda con el dinero ahorrado. Sin embargo, el hecho de que sea común no quiere decir que tengas que bajar la guardia. Ya hemos visto casos como las clausulas suelo o las hipotecas con IRPH en las hipotecas por ejemplo, familias pagando de más en sus hipotecas por este tipo de cláusulas abusivas.

En la mayoría de los casos no se contó con asesoramiento a la hora de realizar la hipoteca y por tanto la banca ganó, como casi siempre. También ocurre algo parecido con las tarjetas de crédito, hay que andarse con pies de plomo para entender todas las claves para no meter la pata. De ahí la especial importancia a estar formado.

-

Invertir dinero

También puedes dedicar el dinero a la inversión en productos para obtener una rentabilidad en el futuro. Cuando me refiero a inversión me refiero a todo tipo de inversiones. Normalmente deberías dedicar a esta partida el dinero que no necesitas en el día a día.

Invertir supone la última fase, de todo el dinero que no necesitas eliges destinar algo a la inversión con el objetivo de tener frutos en el futuro. Por eso he subrayado esa parte del dinero que no necesitas, este es uno de los principales errores en esta fase: invertir cuando necesitas el dinero para tus gastos corrientes. Esta fase puede ser la más peligrosa sin un mínimo de formación.

Aun así considero que esta fase es totalmente obligatoria e importantísima para progresar financieramente. Y creo que debe ser obligatoria porque la inversión en ahorro tradicional como depósitos y en cuentas corrientes te puede hacer perder dinero real. La subida de la inflación junto a los intereses negativos pueden restarte poder adquisitivo.

En esta fase obtienes más rentabilidad a cambio de estar expuesto a más riesgo, este nivel de riesgo puede variar dependiendo del producto que contrates, no es lo mismo invertir en un fondo de un perfil agresivo que invertir por ejemplo en acciones de Red Eléctrica por ejemplo. Todo esto dependerá de tu perfil de inversor pero lo importante es perderle el miedo y formarse poco a poco e ir formando una receta de inversión personalizada para ti.

Teniendo en cuenta todos estos usos del dinero creo que es sencillo englobar los productos financieros por usos de una forma inteligente. Los términos que te he explicado me sirven para explicarte las diferentes partes de la pirámide.

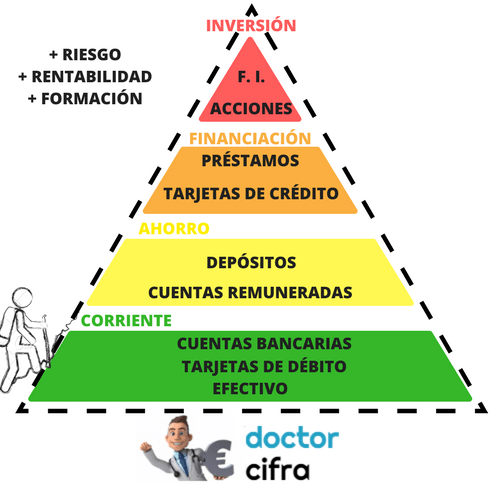

La pirámide financiera

Analicemos ahora cada parte de la pirámide.

-

Corriente

Es la base de la pirámide y por tanto el nivel elemental en las finanzas personales. Aquí vamos a encontrar todos los productos que hemos visto en la parte del gasto. Principalmente tenemos tres grupos.

-

Efectivo

Dinero en efectivo, no es un producto financiero en sí pero gestionarlo de manera eficaz es el primer paso.

-

Cuentas bancarias

Aquí vamos a encontrar todo tipo de cuentas bancarias. Hay muchos tipos de cuentas bancarias, destinadas a un público o a un perfil, remuneradas, nómina, pensión etc. Todas las cuentas que permitan retirar dinero en cajeros estarán englobadas en este punto.

-

Tarjetas de débito

Ligadas a una cuenta bancaria del grupo anterior de las cuentas bancarias. Te permite tener el dinero en efectivo que está en las cuentas bancarias.

-

-

Ahorro

Todos los siguientes productos que tienen que ver con el ahorro personal

-

Depósitos

El producto bancario de ahorro más utilizado, ahora a unos intereses bajísimos o negativos, incluso hay entidades bancarias que lo están eliminando. Normalmente el interés sube a medida que sube el plazo y están protegidos en Europa por el foro de garantías y depósitos del país donde se comercializan.

-

Cuentas de ahorro o remuneradas

Las cuentas remuneradas que pagan intereses pero que no permiten la retirada de efectivo. Realmente no hay muchas cuentas de este tipo y en la práctica es un depósito bancario pero con la diferencia de que el dinero está siempre disponible como ocurre en la cuenta corriente.

-

-

Financiación

Son productos que hay que vigilar especialmente, aunque algunos de ellos usados con cabeza no son perjudiciales para tu bolsillo. Otros como las hipotecas parecen inevitables en nuestra sociedad. Tenemos fundamentalmente dos grupos.

-

Tarjetas de crédito:

Aquí voy a incluir todas las tarjetas que funcionan a crédito, ya sean las clásicas de crédito donde el banco nos da una cantidad máxima o las tarjetas revolving que funcionan como una cuota mensual con intereses. Ni que decir tiene que el uso de las tarjetas de crédito de forma habitual y sin conciencia puede ser una trampa mortal.

-

Prestamos:

La variedad de productos en este punto puede ser inmensa, desde una hipoteca para una vivienda a un crédito rápido de 300€ o hasta un préstamo para comprar un coche. Todos ellos con una denominación común, te prestan dinero que tienes que devolver en un plazo pactado más unos intereses por disfrutar de ese dinero.

-

-

Inversión:

Llegamos a la cima, la fase roja y la cima que todos deben alcanzar. Por desgracia hay personas que nunca llegan a esta fase porque se identifica esta fase como peligrosa y apta solo para profesionales, cierto que hay que estar formado pero las posibilidades de éxito son elevadas si se tiene la psicología adecuada. Analicemos las posibilidades que tenemos aquí:

-

Fondos de inversión:

Producto de inversión donde se gestiona una cantidad de dinero de forma colectiva. Al contrario de los depósitos este capital no está garantizado y encontramos varios perfiles de fondos que van desde los más conservadores (menos rentabilidad) a los más agresivos (más rentabilidad). Fundamentalmente hay de dos tipos que merecen ser diferenciados:

- Fondos de inversión activa: Aquí un profesional se encarga de gestionar el dinero del fondo de inversión y por ello cobra una comisión. El profesional elige los activos que más se ajustan al perfil del fondo para obtener la máxima rentabilidad posible.

- Fondos de inversión pasiva: Gestionados por “robo-advisors”, robots que se encargan de replicar a un índice bursátil. Aquí las comisiones son menores ya que el fondo lo que hace es replicar un índice, como por ejemplo el Ibex 35 así que no hay que elegir que activos forman parte de él. Hay una gran guerra de cual es mejor pero esto ya da para otro post.

-

Acciones:

Otra forma de inversión es la inversión directa en forma de acciones. Aquí realmente el inversor decide invertir parte de su patrimonio en una empresa con el objetivo de conseguir plusvalías en un futuro en la operación (inversión value) o de obtener ingresos por los beneficios que reparten las propias empresas (inversión B&H o dividendos). Para ello se necesita un producto financiero que también suelen comercializar las entidades bancarias: el bróker

Con esta recopilación he intentado guiarte para que sepas donde puede cada producto y qué relación tiene con tus necesidades. Muchas veces una orientación y una imagen como la pirámide te puede servir como brújula y no perderte entre características de productos.

En esta versión de la pirámide he incluido los productos básicos que deberías conocer y que creo que debería conocer todo el mundo, después el uso o no de esos productos o no dependerá obviamente de tu perfil y de tus necesidades.

La importancia de tener unas bases sólidas

No es casualidad que haya escogido una pirámide para representar los usos financieros, piensa que tienes que escalar a una pirámide o escalar por una montaña. Piensa en ese momento y en el proceso que requiere.

Empezarías por la base y poco a poco irías ascendiendo y progresando en tu camino. Sería ilógico e inviable querer subir a la cima sin querer ascender ni esforzarte. Mientras vas subiendo vas cogiendo confianza y aprendiendo a superar dificultades y cada paso que das te acerca a la cima. Y todo este proceso te lleva tiempo.

En las finanzas personales ocurre lo mismo, tienes que empezar por la base e ir dominando ciertas habilidades y usar diferentes productos para ir avanzando de la manera correcta. Esas etapas son las que te he definido en la pirámide y no hay que tener prisa para recorrerlas todas, ya que este proceso requiere tiempo y esfuerzo.

No tiene sentido tratar de ir a la base de la pirámide a la cima sin querer pasar por los niveles intermedios, por ejemplo si sólo tienes experiencia en la fase inicial con productos corrientes no deberías invertir en criptomonedas. Digo esto porque es un tema que está muy de moda en el que parece que cualquiera se puede hacer rico de la noche a la mañana. Este es el caso de un producto muy volátil y una inversión de alto riesgo, propia para personas con más experiencia. Siguiendo con el símil de la montaña también es cómo si quiero escalar un 8000 mil en mi primera experiencia en la montaña.

Por ello es absolutamente fundamental tener unas bases financieras sólidas en cada etapa, si vas a llegar a la cima es que ya has recorrido las etapas previas o que al menos conoces el camino. No tienes que tener una experiencia máxima en todas las etapas porque el camino te lo irás labrando de forma diferente y aprenderás atajos para llevarte a la cima.

Prepárate para escalar la pirámide

Para tener unas bases financieras sólidas en cada una de las fases es vital la formación, antes de decidir es vital tener sentido común y estar formado. No hace falta licenciarse en económicas para gestionar tu economía personal. Piensa que si estás formado todas las decisiones las harás por un motivo y teniendo siempre en cuenta tu situación actual y hacia donde te diriges.

El aprendizaje es una parte más del camino y es una enseñanza a la que sacarás partido toda tu vida, si tienes dinero es mejor que sepas donde debe estar y porqué. Para empezar necesitas medir tus ingresos y gastos y una vez ahí ver dónde estás y si tienes alguna posibilidad de mejora en relación a los productos que estás usando.

Una vez analizada tu situación actual podrías hacerte estas preguntas:

- ¿Debería estar mis ahorros el dinero en una cuenta corriente que no me aportada nada?

- ¿Por qué estoy pagando estas comisiones y cómo puedo reducirlas?

- ¿Es aceptable la rentabilidad que estoy obteniendo por mi dinero?

Estas preguntas son perfectamente normales y necesitarás formación y experiencia para elegir por ti mismo y no cometer errores eligiendo tus productos financieros. Aquí conseguirás avanzar en la gestión de tus finanzas y conseguirás avanzar poco a poco con paciencia.

Dentro de poco estarás escalando 8000 miles 💪. ¿Te sientes preparado?

Cuéntamelo en los comentarios.